欠款人必看!教你向银行申请降低利息的正确方法

<{股票配资}>欠款人必看!教你向银行申请降低利息的正确方法

最近这段时间,不少背负欠款的朋友每天都过得焦虑不安。有开店亏了钱的个体户,有突然失业断了收入的打工人,还有家里老人重病、孩子读书开支叠加,工资到手勉强够糊口,根本无力按时还清信用卡、网贷账单。一旦出现逾期,高额罚息、不停的催收电话接踵而至,很多人要么选择躲起来失联,任由债务越滚越多;要么到处借新钱还旧账,拆东墙补西墙,最后负债规模只增不减,彻底走进死胡同。

就在2026年6月17日,中国互联网金融协会正式发布互联网贷款行业七项自律纾困举措,各大持牌网贷、消费金融平台同步跟进落地,同时搭配现有的银行信用卡协商法规、民间借贷利率保护规则,形成一套完整的债务调整政策体系。

这里先跟大家说清楚一句实在话:本次出台的是行业自律管理措施,不存在欠钱不用还、债务直接清零、征信一键洗白这类好事,所有调整方案,前提都是借款人有真实还款意愿,只是短期遭遇特殊困难,暂时拿不出足额资金还款。今天这篇文章全部依据官方公开文件整理,不讲夸张噱头、不制造焦虑欠款人必看!教你向银行申请降低利息的正确方法,用普通人听得懂的大白话,逐条拆解新规内容、正规协商渠道、完整办理流程,以及市面上随处可见的债务代办骗局,实实在在给深陷债务压力的朋友提供可落地的参考办法。

全文内容客观中立,不推荐任何付费代办业务,所有维权、协商渠道全部为官方免费通道向银行降低利息的申请,大家可以放心收藏,慢慢对照自身债务情况梳理。

一、6月17日落地债务新规核心内容,逐条通俗解读

本次6·17行业自律新政主要针对持牌互联网信贷产品,包括花呗、借呗、微粒贷、京东金条、持牌消费金融公司贷款等,同时对线下银行信贷、信用卡协商形成配套补充约束,我把和普通人息息相关的核心调整点分开讲清楚,每条都说明白能给负债人带来什么实际帮助。

(一)催收行为全面规范化,杜绝无底线骚扰

在此之前,很多朋友逾期后都会遇到糟心事:凌晨一两点接到催收电话,一天十几通短信轮番轰炸,催收直接联系父母、单位同事、亲戚朋友,到处散播欠款信息,甚至言语威胁恐吓,严重影响正常生活和工作。

新规明确划定催收红线,所有信贷机构、第三方催收公司必须严格遵守:

1. 催收时间硬性限制:晚上22点到次日早上8点,禁止拨打任何催收电话;法定节假日、休息日不得高频致电打扰;

2. 严禁骚扰无关第三方:没有经过借款人本人同意,不得联系家人、同事、单位,不能向第三方泄露欠款金额、逾期细节;

3. 禁止暴力、威胁、诱导式催收:不准使用侮辱性词汇,不准上门围堵、滋扰,不得忽悠借款人以贷养贷、办理高息借贷周转;

4. 单日催收频次管控:针对同一个借款人,一天有效催收通话不能超过3次,重复短信不得批量轰炸。

如果大家近期遇到违规催收,完全可以保留通话录音、短信截图,通过监管热线投诉维权,监管部门会要求平台立刻整改、停止违规催收行为,这是新规给负债人的第一层保障,先把日常精神压力降下来。

(二)困难人群可主动申请债务纾困方案,四种调整方式免费办理

新政核心帮扶对象,是遭遇失业、重大疾病、家庭变故、生意亏损,收入大幅下降,确实无力按照原合同月供还款,但本人愿意主动偿还欠款的借款人。平台必须开放四条正规调整通道,不得无故拒绝合理申请:

1. 短期停催服务:提交困难证明审核通过后,平台会暂停一段时间催收频次,留出时间让借款人稳定收入、规划还款计划,不是永久免催收,只是缓解短期骚扰压力;

2. 贷款延期展期:可以申请拉长还款周期,把每月还款金额降低,缓解当下资金压力,延期时长根据个人收入情况协商欠款人必看!教你向银行申请降低利息的正确方法,不同平台标准略有区别;

3. 停息、减免不合理罚息:逾期后产生的复利、高额违约金,可申请协商减免,调整方案生效后不再新增罚息,只按照合法本金、约定正常利息还款;

4. 债务重组分期:把剩余全部欠款重新拆分,设置适配自身收入的月供金额,避免每月还款压力超出承受范围,防止再次逾期。

这里重点提醒:所有纾困方案全部是平台官方免费办理,不需要缴纳手续费、服务费,凡是说花钱才能办理延期、停息的,全是中介套路,后面会单独详细拆解骗局。

(三)借贷收费透明化,超出法定上限利息可拒绝偿还

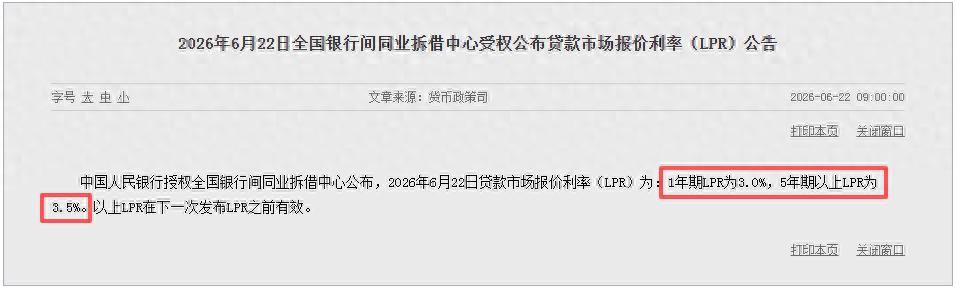

新规要求所有信贷平台必须在借款页面清晰标注综合年化成本,隐藏服务费、担保费、会员费等隐形收费全部取消。结合现行民间借贷利率司法保护规则:当前民间借贷、非银信贷年化利率司法保护上限为一年期LPR的4倍,超出这个标准产生的利息、费用,法律上不用偿还,已经多支付的超额费用,还可以和平台协商抵扣剩余本金。

很多人之前借款时没仔细看合同,逾期后才发现叠加各种杂费,实际年化利率远超12%,按照本次新规,大家可以重新核算自己的全部借款成本,有超额收费的,协商时可以作为合理诉求提出来。

(四)协商申请必须限时答复,平台不得无限拖延推诿

以往不少人主动联系客服申请调整还款计划,对方要么说没有相关政策,要么无限期让等待,来回踢皮球,沟通几个月没有任何结果。本次新规明确硬性时限:借款人提交完整协商材料后,金融机构必须在15个工作日内给出明确书面答复,同意、驳回、补充材料都要清晰告知,不能单方面搁置用户诉求。

如果超过时限没有任何反馈,或者客服直接拒绝协商,大家可以向对应的监管部门投诉,监管会介入督促平台处理。

(五)线上增设统一协商入口,不用反复拨打人工电话

为了降低普通人协商门槛,各大头部互联网信贷平台在6月17日后,同步在APP、小程序内上线专门的“还款困难协商通道”,不用反复转接人工,直接线上上传收入流水、困难证明,线上提交申请,全程留存文字记录,相比电话沟通更容易保留凭证,减少沟通扯皮。

二、分品类整理正规协商调整渠道,普通人直接对照使用

很多人协商失败,根源是找错对接渠道,跟没有权限的第三方催收反复沟通,白白浪费时间。我把大家最常接触的信用卡、互联网网贷、线下持牌消费金融、民间借贷四类债务,分开整理官方办理路径,一步到位,照着操作就行。

第一类:银行信用卡(适用《商业银行信用卡业务监督管理办法》第70条)

信用卡协商有明确法规支撑,和本次6·17新规可以叠加使用,满足三个条件就能申请个性化分期(最长60期,5年分期):本人有还款意愿、当前处于特殊困难、现有收入无法覆盖全额账单。

1. 官方对接渠道:信用卡背面银行官方客服热线,接通人工后直接要求转接贷后协商专员,第三方催收没有权限办理分期,不用和催收沟通方案;

2. 需要准备材料:身份证正反面、近三个月工资/银行卡流水、困难证明(失业离职证明、医院病历缴费单、社区贫困证明、生意亏损单据任选其一)、自身每月收支明细;

3. 沟通核心话术(温和客观,不情绪化):您好,我是本行信用卡持卡人XXX,卡号尾号XXXX,近期因失业/家人重病收入大幅下降,暂时无法按照原账单全额还款,但我有足额还款意愿,依据银保监会相关规定,申请办理个性化分期还款,停息减免逾期产生的罚息,我已准备好全部困难证明材料,请专员和我对接出具书面方案。

4. 投诉兜底渠道:银行拒不协商、暴力催收,拨打12378国家金融监督管理总局投诉热线,提供银行卡号、通话记录、平台名称即可登记处理。

第二类:互联网持牌网贷(花呗、借呗、微粒贷、京东金条等,适配6月17日新规)

这类产品直接执行本次行业自律新政,线上线下双通道申请:

1. 线上通道:打开对应APP,搜索“协商还款”“困难延期”入口,按页面指引上传材料提交申请;

2. 线下热线通道:APP内官方客服电话,避开第三方催收来电,主动拨打官方热线;

3. 适用方案:短期停催、1-3年延期还款、分期重组、减免超额罚息;

4. 监管投诉渠道:12378(持牌消费金融、银行出资网贷);互联网借贷违规催收、隐形收费,可同步通过12321举报骚扰短信电话。

第三类:线下持牌消费金融、小额贷款公司

1. 协商对接:借款合同标注的放款机构官方客服,不要和线下上门催收人员协商;

2. 核心权益:按照新规申请调整月供,核算综合年化利率,抵扣超额利息;

3. 监管渠道:全国统一12378热线,地方小额贷款同步联系当地金融监管局。

第四类:个人民间借贷(亲戚、私人放款、线下无牌照借贷)

这类不适用6·17网贷新规,但有《民法典》利率保护条款作为依据:

1. 协商方向:和出借人私下沟通拉长还款期限,按月稳定小额偿还;

2. 维权底线:年化利率超出司法保护上限的利息,有权拒绝支付;如果遭遇暴力催收、威胁恐吓,直接留存证据报警处理;

3. 注意事项:私下协商达成一致后,一定要签署书面补充协议,避免后续双方产生纠纷无凭证。

三、协商完整实操步骤,从梳理债务到签订协议,一步不踩坑

很多朋友一上来就打电话协商,连自己欠多少、每月能拿出多少钱还款都算不清楚,沟通完全没有底气,成功率很低。完整流程分五步,建议大家先拿纸笔记录清楚再操作。

第一步:全盘梳理所有债务,算出真实还款能力

把每一笔欠款单独列出来,记录清楚放款机构、总欠款、本金、逾期产生的罚息、合同标注年化利率,分开区分信用卡、正规网贷、民间借贷。

再计算每月固定收入,减去房租、伙食、赡养老人、子女教育、医疗等必要生活开支,得出每月稳定可用于还款的金额。协商所有方案的核心,就是以这个金额为基准,申请匹配的分期计划,不要高估自身收入,避免协商后再次逾期。

第二步:收集完整佐证材料,证明自身“非恶意逾期”

所有协商方案审核,最看重困难证明,材料越真实齐全,通过率越高,通用有效材料分为四类:

1. 收入凭证:工资流水、个体户经营流水、失业金领取记录;

2. 变故证明:离职失业证明、重大疾病病历、住院缴费单据、家人残疾证明;

3. 开支凭证:房租合同、老人医保缴费单、孩子学费单据;

4. 债务汇总清单:手写或表格整理全部欠款,证明当前多笔债务叠加导致无力全额还款。

重点提醒:所有材料必须真实有效,伪造失业证明、病历单据,一旦被机构核查发现向银行降低利息的申请,会直接驳回协商申请,还会被认定为恶意拖欠,后续协商难度大幅增加。

第三步:联系官方渠道提交申请,规范沟通留存证据

1. 通话沟通全程开启录音,接通第一句明确告知对方本次通话录音,要求客服报工号,保障自身权益;

2. 沟通只讲客观事实,不抱怨、不摆烂,核心传递两点:承认全部债务、有持续还款意愿,只是短期经济困难;

3. 客服如果以“没有政策”“无法办理”为由拒绝,不用争吵,平和告知:2026年6月17日中国互联网金融协会出台行业纾困自律举措,贵平台需要按规定处理困难用户协商诉求,请转接上级专员,15个工作日内给我书面答复;

4. 线上申请全部截图保存,包括提交时间、上传材料页面、客服回复记录,后续投诉可以作为凭证。

第四步:机构给出初步方案,逐条核对条款再确认

平台反馈分期、延期方案后,不要立刻口头答应,重点核对四点内容:

1. 是否停止计收新增罚息、违约金;

2. 每月月供金额、分期总期数,是否匹配自己的收入;

3. 剩余总还款金额,是否剔除了超出法定标准的违规费用;

4. 催收频次是否调整,是否会再联系第三方亲友。

如果方案月供过高,超出自身承受能力,可以再次提交收支证明,申请二次调整,不用勉强接受不适合自己的方案。

第五步:必须签订书面协议,再按照方案按月还款

这是最关键的一步,很多人吃过口头承诺的亏:客服电话里说好停息分期,过两个月又恢复罚息、恢复高频催收。

不管是线上电子协议,还是纸质邮寄协议,一定要拿到加盖机构公章、明确标注还款细则的正式文件,保存完整备份。后续严格按照协议日期足额还款,不要再次逾期,稳定履约一段时间后,催收压力会持续降低。

四、重点避坑:市面上高发债务代办骗局,千万别花钱踩雷

6月17日新规落地后,大量短视频、自媒体打着“新政代办协商”“停息分期上岸”的旗号收割负债人,不少着急减压的朋友上当受骗,不仅没解决债务,还白白损失几千上万服务费,这里把最常见的四类骗局拆解清楚,一眼分辨。

骗局一:宣称付费代办停息、征信洗白,收取高额服务费

套路话术:交3000-8000元服务费,内部渠道办理60期分期,彻底消除逾期征信记录。

真相:1. 协商还款全部官方免费办理,不存在内部特殊渠道,中介只是照搬网上通用话术代你打电话,收高额中介费;2. 征信逾期记录无法人为消除,只有还清欠款后,5年自动更新,任何说能洗白征信的全是虚假宣传;3. 很多中介收完首期费用直接失联,电话拉黑,债务问题丝毫没有改善。

骗局二:诱导停止还款,声称“停催一年不用还钱”

套路话术:交给我们处理,一年之内不用还款,平台不会起诉、不会催收。

真相:单方面停止还款只会持续叠加罚息,逾期时间越久,被机构起诉的概率越高,一旦法院判决,名下银行卡、微信支付宝账户可能被冻结,中介不会承担任何法律后果,所有风险全部由借款人自己承担。

骗局三:冒充银行、监管工作人员,私下转账“保证金”

套路:仿冒12378、银行客服来电,说办理纾困方案需要缴纳保证金、担保金,转入私人账户。

真相:所有正规金融机构、监管部门办理业务,不会要求用户向私人银行卡转账,但凡涉及私下转账收费,100%是电信诈骗,直接挂断电话拉黑。

骗局四:教唆恶意失联、伪造证明材料对抗平台

部分中介教借款人更换手机号、搬离住址躲避催收,或者PS失业证明、病历提交协商。前者会被认定恶意逃废债,加速起诉流程;后者伪造证件属于违规行为,协商直接失败,情节严重还需要承担法律责任。

统一给大家一句忠告:所有债务调整、维权操作,自己拿着材料联系官方渠道就能完成,不需要委托任何第三方付费代办,省钱又安全,不会额外增加经济损失。

五、理性看待债务纾困政策,端正心态才是长久解决办法

整篇文章讲完新规和协商办法,最后想跟所有背负欠款的朋友说几句心里话。

本次6月17日落地的纾困新政,是给暂时遇到难处、有还款诚意的普通人提供缓冲空间,相当于给大家一段喘息时间,减轻当下催收和月供压力,但绝对不是“免债福利”。债务本身客观存在,拉长分期、减免罚息只是调整还款节奏,最终本金和合法利息依然需要按期还清,不能抱有“政策出台就能不用还钱”的侥幸心理。

处理债务最忌讳两种极端心态:第一种是彻底摆烂,逃避催收、拒绝沟通,任由罚息持续增长,最后面临起诉、财产冻结,反而增加更多麻烦;第二种是病急乱投医,轻信中介付费代办,雪上加霜,多一笔额外支出。

真正稳妥的上岸思路,是分三步走:第一,利用新规规范自身维权渠道,杜绝违规催收骚扰;第二,主动联系官方协商适配自身收入的还款方案,稳住债务不再持续扩大;第三,利用分期缓冲期提升收入,发展副业、稳定主业,每月多结余资金,有能力时提前结清部分欠款,缩短整体还款周期。

负债只是人生一段低谷,不代表一辈子没有翻身机会,只要脚踏实地稳定增收、按约定履行还款义务,慢慢就能逐步结清所有账单,回归无债轻松的生活,不用长期陷入焦虑内耗。

互动结尾

看完今天这篇6月17日债务新规完整解读,想问大家几个问题,欢迎在评论区留下你的真实情况,咱们一起理性交流:

1. 你目前背负的是信用卡、网贷还是私人借贷?逾期多久了?

2. 有没有试过主动联系平台协商还款?遇到了催收推诿、拒绝办理的情况吗?

3. 看完文中正规协商渠道和避坑要点,你觉得哪一条对你帮助最大?