别再傻等降息了!教你3步向银行申请降低房贷利率

<{股票配资}>别再傻等降息了!教你3步向银行申请降低房贷利率

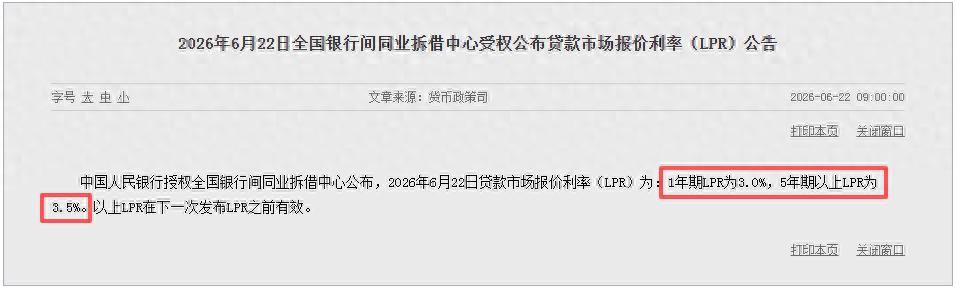

本月 22 日,央行授权全国银行间同业拆借中心公布最新一期贷款市场报价利率(LPR):1 年期 LPR 维持 3.0%,与前期持平;直接决定房贷成本的 5 年期以上 LPR 定格在 3.5%,并未顺应市场普遍降息预期下调。

至此,5 年期以上 LPR 自 2025 年 5 月下调之后,已连续十二个月保持原地不动,创下本轮宽松周期以来最长利率空窗期。此前大量刚需、改善购房者持币观望,坐等 LPR 进一步下行、抄底买房,此番降息落空,彻底打破市场单边降息幻想,楼市置业逻辑、定价格局、购房决策节奏全面转向,新一轮买房风向已然发生根本性改变。

一、万众盼降息,LPR 为何选择 “按兵不动”?

本轮市场降息预期由来已久。进入 2026 年以来,多地持续出台楼市松绑政策,首付比例下调、卖旧换新退税、购房补贴、存量房贷优化等组合政策密集落地,不少购房者默认 “政策松 = 利率继续降”,纷纷推迟入市计划,笃定等更低房贷成本再出手。但央行连续一年稳住 LPR 报价别再傻等降息了!教你3步向银行申请降低房贷利率,绝非漠视楼市调整压力,而是兼顾宏观经济、银行经营、外部环境三重约束下的理性政策抉择。

首先,国内宏观经济修复节奏符合政策预期,总量大幅宽松必要性减弱。一季度国内 GDP 同比增速达到 5.0%,消费、制造业投资稳步回暖,出口韧性超预期,经济底部企稳信号明确。货币政策重心从 “大水漫灌托底地产” 转向 “观察效果、精准施策”,央行最新货币政策报告甚至删减 “降准降息” 常规表述,更倾向运用保障性住房再贷款、城市更新专项工具等结构性手段定向稳楼市,不再依靠连续降息刺激楼市回暖。

其次,商业银行净息差逼近历史红线,持续降息空间被严重压缩。当前银行业整体净息差回落至 1.40% 低位,国有大行息差压力更为突出,持续下调中长期 LPR 会进一步压缩银行盈利空间,影响信贷投放稳定性。即便货币市场短期融资成本走低,各大报价银行也缺乏主动下调 5 年期 LPR 的动力,避免出现 “放贷越多、亏损越多” 的经营困境。

第三,外部利率环境与潜在通胀形成约束。美联储降息节奏放缓,海外利率高位震荡,若国内单方面大幅降息,容易引发跨境资金流动波动;叠加国际大宗商品价格波动带来输入性通胀隐忧,央行保持利率稳健,既能预留后续政策调整空间,也能防范中长期物价波动风险。

很多购房者存在认知误区:LPR 不变 = 房贷利率居高不下。事实恰恰相反,虽然定价基准未调整,但各地商业银行自主下调房贷加点幅度,当前全国新发放个人住房贷款平均利率已回落至 3.1% 左右,多数城市首套房实际利率迈入 “3 字头低位区间”,部分优质客户可做到 3.0% 以内,已经处于近十年房贷利率底部区间,降息红利早已充分兑现。

二、降息预期落空,楼市三大运行逻辑彻底改写

本轮 LPR 止步下调,标志着依靠货币宽松驱动楼市普涨的时代正式落幕,过去 “降息→楼市大涨→全民买房” 的旧周期不复存在,市场分化进一步加剧,买房底层逻辑迎来全面反转。

第一,购房者观望情绪降温,“无限等降息” 模式终结。过去两年,不少购房者习惯性推迟购房,每次 LPR 公布前都持币等待,总觉得后面还有更大降息空间。连续一年利率维稳证明:大幅降息窗口期基本关闭,后续即便有微调,幅度也仅有 5-10 个基点,对应百万贷款三十年总利息差额仅数万元,远不及优质房源价格企稳、议价空间收缩带来的变化。一味死等更低利率,反而会错失当下首付、税费双重优惠窗口期,刚需被动踏空入场节点。

第二,房价从 “普跌博弈” 转入结构性企稳,城市与房源价值两极分化加剧。利率不再持续宽松,资金投机炒作空间消失,楼市回归自住需求主导。一线、强二线人口流入城市核心地段、地铁学区成熟改善房源,需求支撑充足,价格率先止跌企稳,议价空间逐步收窄;普通二线城市冷热分化,主城优质资产保值性增强,近郊、远郊库存房源仍以去库存为主;绝大多数人口流出三四线、县城楼市别再傻等降息了!教你3步向银行申请降低房贷利率,即便政策持续放松,需求后劲不足,房价横盘、缓慢调整仍是长期主旋律,不存在全面反弹基础。同一城市内部,老破小、远郊大盘流通性持续走弱,品质改善住宅走出独立行情,房产选筹成败,早已远超利率微小波动的影响。

第三,房企定价策略转变向银行降低利息的申请,以价换量进入尾声,盲目降价促销不可持续。此前房企依靠降价跑量对冲高融资成本,降息预期降温后,资金成本底部明确,头部稳健房企不再被动大幅打折,定价更趋理性;而资金压力较大的中小房企,剩余尾盘降价清仓动作接近尾声,市场房源价格底部逐步清晰,“越等越便宜” 的思维不再成立。新房、二手房置换链条成为成交主力,二手房流动性稳步修复,置换换房窗口期凸显。

三、不同人群实操策略调整,顺势把握全新买房节奏

面对 LPR 长期维稳的新局面,刚需、改善、存量房贷持有者、多套房投资者必须调整思路,摒弃等降息思维,针对性制定财务与置业方案。

对于刚需自住群体:不必继续盲目等待 LPR 下调,当前实际房贷利率已是历史低位,是近五年难得的上车窗口期。优先盘点自身首付预算,优先使用公积金贷款(五年以上首套公积金利率仅 2.6%),额度不足搭配组合贷,降低长期利息支出;和银行积极协商房贷加点优惠,锁定当下最优执行利率;买房重心放在地段、配套、物业、流通性上,优先选择现房、准现房规避交付风险,按需入手,不用博弈极致利率低点。

对于改善置换家庭:卖旧换新退税政策仍在有效期,税费成本处于低位,利率不再下行意味着换房总成本基本触顶。可以抓住二手房带看、成交回暖周期,合理定价出售原有旧房,同步置换品质更大、配套更好的改善房源,优化家庭资产结构,避免既卖不出老房、又等不到合适新房的双向被动局面。

对于背负存量房贷的家庭:梳理自身贷款重定价日,多数房贷每年 1 月 1 日调整利率,前期降息红利会按时落地;若存量房贷利率显著高于当前市场水平,可咨询银行办理利率优化、商转公业务,降低月供压力;手中闲置资金可测算收支,当理财收益低于房贷利率时,酌情选择部分提前还贷,减轻长期负债压力。

对于房产投资、多套房持有者:普涨行情彻底终结,依靠利率套利炒房逻辑行不通。尽快甄别手中劣质房产,出偏远郊区、户型老旧、流通性极差的低效房源,集中资金持有核心城市优质不动产;降低房产配置比例,理性看待房产保值属性,摒弃短期炒房暴富心态。

四、后市利率预判:大幅降息无望,政策以稳为主

站在中长期视角,业内普遍判断,2026 年剩余时间里,5 年期以上 LPR 大幅下调概率极低。只有当经济复苏力度不及预期、楼市下行压力再度抬头时,才有可能出现单次小幅微调,调整幅度十分有限;若经济稳步修复,全年 LPR 大概率维持当前 3.5% 水平运行。

政策层面依旧坚守 “房住不炒” 定位,不会重启强刺激老路,后续稳楼市更多依靠城市更新、城中村改造、存量房收储、房企风险化解、优化限购限售等结构性举措,托底市场、防范大跌向银行降低利息的申请,而非推动房价全面暴涨。

总而言之,最新一期 LPR 按兵不动,看似一次普通利率公告,实则是楼市周期转向的关键信号。持续多年的单边降息周期迎来拐点,买房风向彻底改变,博弈利率的时代落幕,择城、择地段、择品质成为置业核心。对于普通购房者而言,摒弃观望执念、立足自身居住需求理性决策,顺势把握政策红利窗口期,才是当下最稳妥的买房思路。